Существуют определенные Законы Украины «Об обязательном страховании гражданско-правовой ответственности собственников наземных транспортных средств, которым обязаны подчиняться все автовладельцы. Данные законы неоднократно претерпевали изменений и вносились различные изменения.

Во-первых, изменения коснулись типов договоров (полисов) страхования. Если до сентября 2011 года существовало всего три типа полисов, что давало возможность страхователю самостоятельно выбирать вариант, подходящий непосредственно ему, то теперь законодатель не дает страхователю возможность сэкономить при заключении третьего типа полиса, который предполагает исчерпывающий перечень лиц, управляющих транспортным средством и ответственность которых застрахована.

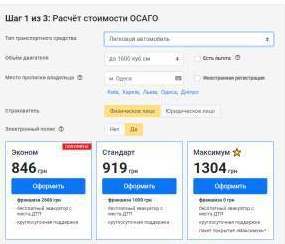

На сегодняшний день автомобильное страхование можно оформить онлайн. Есть специальный расчёт стоимости ОСАГО, где можно ввести некоторые данные и получить цену. Среди них:

- Тип транспортного средства;

- Объём двигателя;

- Место прописки владельца;

- Страхователь (физическое лицо или юридическое).

После ввода данных появится стоимость. Чтобы приступить к заказу полиса, понадобится продолжить оформление, приступив к следующему шагу. В нем также будет форма для заполнения, в которой будут:

- Данные для оформления полиса;

- Информация транспортном средстве;

- Информация о страхователе;

- Способы оплаты.

Особенности страхования

Сейчас страхователь может заключить договор исключительно на условиях страхования ответственности любого лица, управляющего транспортным средством на законных основаниях (т. е. — первый тип полиса, и соответственно, самый дорогой по сравнению с двумя другими), не снижая стоимость этого страхового продукта.

Далее стоит остановиться на сроке действия полисов. Закон не дает возможности заключать договора сроком действия менее, чем на 1 год, в качестве исключения позволяя заключать договора на срок не менее 15 календарных дней в исчерпывающем перечне случаев. Таким образом, если раньше страхователь, не использующий свое транспортное средство, например, зимой, мог заключить договор страхования на выгодный для него срок, то теперь он в заявлении может только указать период, на протяжении которого транспортное средство не будет использоваться, заключая договор страхования на срок не менее года.

Таким образом, согласно Закона, страхователю нужно немного увеличить свои затраты на страхование, что, в принципе, было бы оправданным, приведи это к пропорциональному упрощению процедуры получения страховой выплаты. На чем мы также предметно остановимся.

Заслуживают внимания изменения, которые были введены раннее, коснувшиеся порядка урегулирования страховых событий. Так, фурор среди страхователей произвело введение «европротокола», который позволяет участникам ДТП самостоятельно определять виновную сторону при отсутствии потерпевших лиц, если водитель не находился в состоянии алкогольного опьянения и при наличии убытка до 10 000, 00 грн. Таким образом легализуется и так общепринятая процедура «решения вопросов на месте», порождая при этом правовые последствия для Страховщиков, которые обязаны будут принять подписанный участниками ДТП «европротокол».

С одной стороны, это разгружает работу судов, позволяет участникам ДТП избежать штрафов или даже лишения водительских прав, с другой стороны, дело, основанное на договоренности участников ДТП, вызывает повышенное внимание Страховщика, который вправе проводить самостоятельное страховое расследование на предмет махинаций и афер, проводить экспертизы по определению обстоятельств события, размера ущерба и т.д. Соответственно, это существенно увеличивает количество отказов в выплате страхового возмещения, а также неизбежно увеличивает время с момента ДТП до момента выплаты.

Отдельно стоит также заметить, что эта процедура может применяться только в случае приобретения сторонами своих страховых полисов или же переоформления уже действующего полиса с учетом требований «европротокола».

Также есть определенный срок, на протяжении которого Страховщик вправе принимать решение о выплате либо об отказе в страховой выплате, 90 календарными днями с дня подачи заявления о выплате возмещения. При этом, именно Страховщик обязан собирать все необходимые для проведения страхового расследования документы, подаваемые потерпевшим при заявлении о выплате исчерпывающим перечнем.